컨텐츠 제국 "넷플릭스" -5% 급락, '저가 매수' 기회일까, '탈출' 신호일까?

- 베가스풍류객

- 1월 20일

- 3분 분량

넷플릭스(NFLX) 2025년 4분기 실적 및 향후 전망

1. 실적 요약: "숫자가 증명하는 지배력"

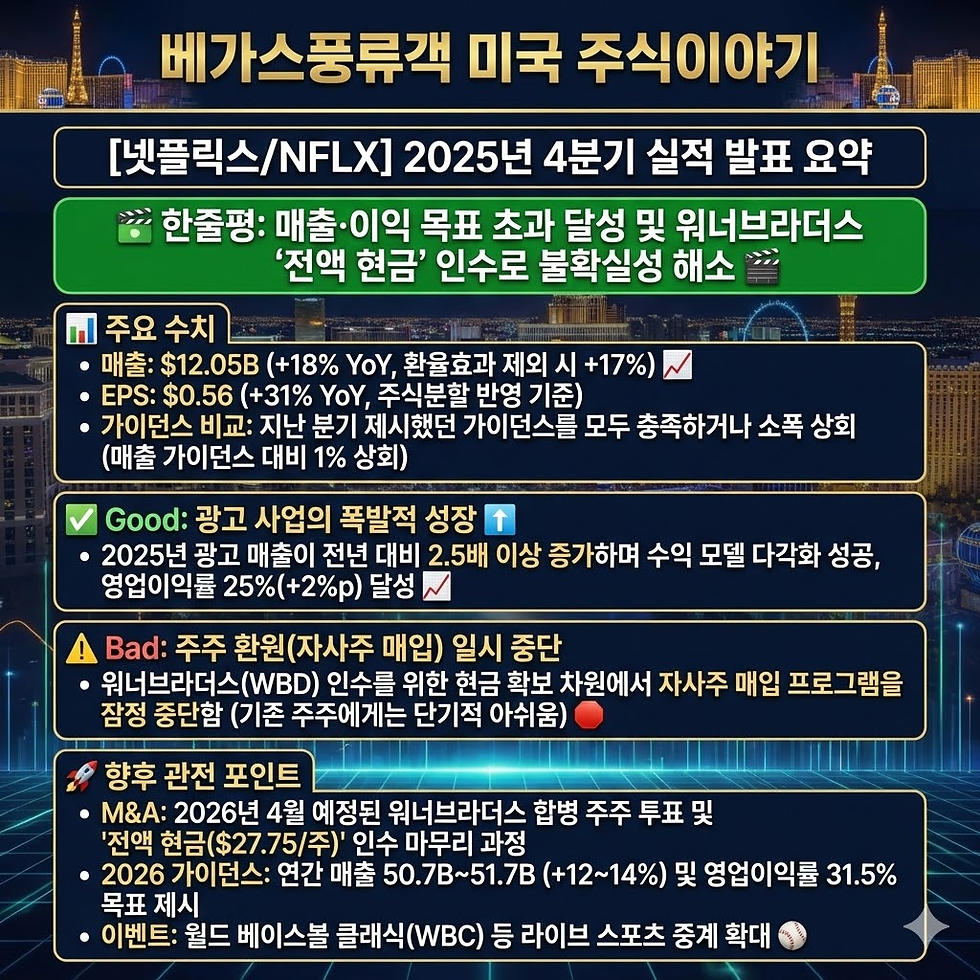

이번 4분기 실적은 월가 예상을 상회하며 넷플릭스의 강력한 펀더멘털을 다시 한번 입증했습니다.

• 매출 및 EPS 서프라이즈: 매출은 120.5억 달러(+16% YoY)로 예상치(119.7억 달러)를 상회했고, EPS는 0.56로예상치(0.55)를 1.8% 가량 웃돌았습니다.

• 폭발적인 광고 성장: 2025년 광고 매출은 전년 대비 2.5배 성장했습니다. 이는 단순한 실험 단계를 넘어 수익의 핵심 축으로 자리 잡았음을 의미합니다.

• 강력한 2026 가이던스: 2026년 매출 목표를 510억 달러(+14% YoY), 영업이익률은 31.5%로 제시했습니다,. 이는 넷플릭스가 규모의 경제를 통해 수익성을 지속적으로 개선하고 있음을 보여줍니다.

베가스풍류객 미국 주식 이야기 2026년 멤버십 모집

2. 어닝콜의 핵심 화두 (Key Takeaways)

이번 콜에서 경영진이 강조한 내용은 크게 세 가지로 압축됩니다.

'워너브라더스 인수', '광고의 스케일업', 그리고 '참여도(Engagement)의 질적 변화'입니다.

① 워너브라더스(WBD) 인수: "이것은 단순한 M&A가 아니다"

• 전략적 가속기 (Accelerant): 경영진은 이번 인수를 핵심 전략의 가속기로 정의했습니다. HBO라는 강력한 브랜드와 워너의 100년 IP 라이브러리는 넷플릭스의 콘텐츠 깊이를 즉각적으로 강화합니다.

• 극장 비즈니스 진출 선언: 그동안 "극장 배급은 우선순위가 아니다"라던 태도를 바꿨습니다. 테드 서랜도스는 "이것은 종교가 아니라 비즈니스"라며, 워너의 인프라를 활용해 연간 40억 달러 규모의 박스오피스 비즈니스를 적극적으로 영위하겠다고 밝혔습니다,. 이는 45일간의 극장 독점 상영 창구(Window)를 유지하며 수익을 극대화하겠다는 실용주의적 전환입니다.

② 광고 비즈니스: "$3.0B를 향해"

• 매출 2배 성장 목표: 2026년 광고 매출을 약 $3.0B(약 4조 원)로 2025년 대비 2배 성장시키겠다는 목표를 제시했습니다.

• 격차 해소: 광고 요금제의 가입자당 평균 매출(ARM)이 일반 요금제보다 아직 낮지만, 자체 광고 기술(Ad Tech Stack) 도입과 타겟팅 고도화를 통해 이 격차를 빠르게 줄여나가고 있습니다.

③ 참여도의 질(Quality of Engagement) 재정의

• 단순한 시청 시간(View hours)보다 '가치'에 집중하고 있습니다.

2025년 하반기 전체 시청 시간은 2% 증가에 그쳤지만, 넷플릭스 오리지널 콘텐츠 시청 시간은 9% 증가했습니다.

이는 파업 여파로 라이선스 콘텐츠가 줄어든 영향일 뿐, 핵심 IP에 대한 충성도(Fandom)는 더욱 강력해졌음을 시사합니다.

-------------------------------------------------------------------------------------------------------------------------

🔭 베가스풍류객의 전망 및 투자 인사이트

이번 실적 발표를 통해 본 넷플릭스의 미래는 "스트리밍 전쟁의 승리 선언을 넘어선 엔터테인먼트 제국의 건설"로 요약할 수 있습니다.

1. '경제적 해자'의 완성 WBD 인수는 신의 한 수

많은 투자자들이 스트리밍 시장의 포화를 우려했지만, 넷플릭스는 워너브라더스 인수를 통해 경쟁의 판을 바꿨습니다.

HBO의 프레스티지 드라마와 워너의 블록버스터 영화가 넷플릭스라는 거대한 유통망(전 세계 10억 명에 육박하는 시청자)에 올라타는 순간, '플라이휠(Flywheel) 효과'는 극대화될 것입니다.

이제 넷플릭스는 단순한 구독 서비스가 아니라 극장-스트리밍-게임-라이브 이벤트를 아우르는 거대한 생태계가 되었습니다.

2. 광고는 이제 '보너스'가 아닌 '핵심 엔진'

광고 매출이 2026년에 $3.0B에 달할 것이라는 전망은, 넷플릭스가 더 이상 구독료 인상에만 의존하지 않아도 됨을 의미합니다.

이는 가격 결정력을 유지하면서도 가입자 저변을 넓힐 수 있는 강력한 무기입니다.

특히 자체 광고 기술 도입이 완료되는 2026년 2분기 이후 수익성 개선 속도는 더욱 빨라질 것입니다.

3. '라이브'와 '게임': 참여도를 락인(Lock-in)하는 새로운 무기

NFL 크리스마스 경기, 일본 월드 베이스볼 클래식(WBC) 중계 등은, 넷플릭스가 '이벤트성 시청'까지 장악하려 함을 보여줍니다.

이는 가입자 이탈(Churn)을 막고, 광고 단가를 높이는 치트키가 될 것입니다.

게임 역시 클라우드 게이밍을 통해 TV로 영역을 확장하며, 넷플릭스 앱 내 체류 시간을 늘리는 중요한 역할을 하고 있습니다.

📉 우려 사항 (리스크) 물론 리스크도 존재합니다.

워너브라더스와의 합병 과정에서 규제 당국의 승인 절차가 남아있으며, 대규모 조직 통합에 따른 비용과 잡음이 발생할 수 있습니다. 또한, 2026년 상반기에는 콘텐츠 투자 비용 증가로 인해 현금 흐름이 일시적으로 영향을 받을 수 있습니다.

🚀 총평: "Long Netflix" 넷플릭스는 "변화와 경쟁을 즐긴다"는 테드 서랜도스의 말처럼, 시장의 우려를 기회로 바꾸고 있습니다.

유기적 성장(Organic Growth)과 전략적 인수(M&A)의 완벽한 조화를 보여준 이번 실적은, 넷플릭스가 향후 수년간 미디어 섹터에서 독보적인 지위를 누릴 것임을 예고합니다.

관전 포인트: 2026년 4월 예정된 워너브라더스 주주 투표와 합병 승인 과정, 그리고 '오징어 게임 시즌2', '기묘한 이야기' 피날레 등이 가져올 기록적인 트래픽 갱신 여부를 주목해야 합니다.

댓글